Wyniki operacyjne

Rynek finansowy

Zakres działalności Grupy GPW w obszarze rynku finansowego obejmuje:

- obrót instrumentami finansowymi na rynku regulowanym i w alternatywnym systemie obrotu:

- obrót akcjami i innymi instrumentami udziałowymi na Głównym Rynku i NewConnect,

- obrót instrumentami pochodnymi na Głównym Rynku,

- obrót instrumentami dłużnymi na rynku Catalyst organizowanym przez GPW i BondSpot oraz na platformie Treasury BondSpot Poland (TBSP),

- obsługę emitentów w zakresie wprowadzania do obrotu i notowania instrumentów finansowych,

- sprzedaż informacji z obszaru rynku finansowego.

Obsługa obrotu obejmuje obrót instrumentami finansowymi na Głównym Rynku i na rynkach regulowanych przez GPW – NewConnect i Catalyst oraz na platformie Treasury BondSpot Poland.

Rynek akcji

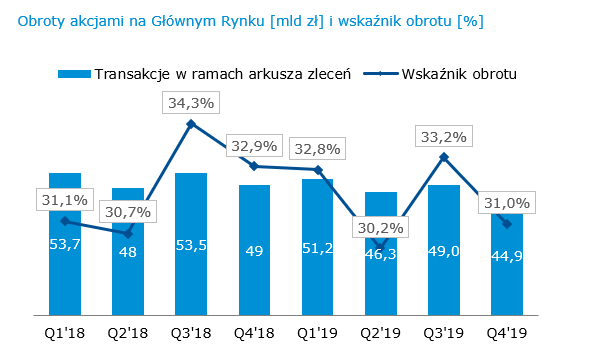

W 2019 r. wartość obrotów akcjami w ramach arkusza zleceń na Głównym Rynku GPW wyniosła 191,5 mld zł i była niższa o 6,3% od wartości obrotów w 2018 r. (204,3 mld zł). Średnia dzienna wartość obrotów w 2019 r. wyniosła 772 mln zł i spadła o 6,7% w stosunku do 2018 r. (827,0 mln zł). Liczba transakcji w 2019 r. wyniosła 17,9 mln i była niższa o 1,1% od liczby transakcji w 2018 r. (18,1 mln). Liczba sesji w 2019 r. wyniosła 248 vs. 247 sesji w 2018 r.

Wartość obrotów akcjami na Głównym Rynku [mld zł]

W 2019 r. wartość obrotów roku w ramach arkusza zleceń na rynku NewConnect spadła o 8,7% r/r i wyniosła 1 437 mln zł, podczas gdy wartość obrotów w transakcjach pakietowych wzrosła o 11,0% w stosunku do roku 2018 do 94,6 mln zł. Liczba transakcji w ramach arkusza zleceń wyniosła 817,5 tys. i była wyższa o 8,2% od liczby transakcji w 2018 r.

2 kwietnia 2019 r. GPW zorganizowała drugą edycję konferencji inwestorskiej „GPW Innovation Day”, podczas której notowane spółki, w tym spółki z NewConnect, spotykały się z inwestorami zarówno indywidualnymi, jak i instytucjonalnymi. GPW zorganizowała w 2019 r. II i III edycję konferencji „Gaming na Giełdzie”, a wydarzenia te były poświęcone zagadnieniom związanym z inwestowaniem w dynamicznie rozwijający się rynek gier komputerowych. W 2019 r. GPW rozpoczęła także nowy cykl konferencji pt. „Biznes w genach”, mający na celu poznanie potencjału, jaki posiadają spółki biotechnologiczne. W 2020 r. GPW planuje powtórzyć konferencje tematyczne w podobnym formacie.

Rynek NewConnect promowany jest ponadto aktywnie wśród spółek, które potencjalnie mogą być zainteresowane debiutem na NewConnect. Dedykowany dział na GPW spotyka się indywidualnie ze spółkami oraz uczestniczy w konferencjach tematycznych i branżowych promując rynek alternatywny GPW.

Wartość obrotów akcjami na rynku NewConnect [mln zł]

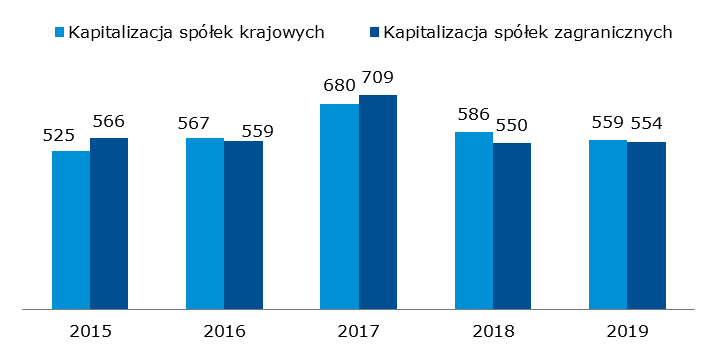

Kapitalizacja spółek krajowych notowanych na Głównym Rynku wyniosła na koniec grudnia 2019 r. 550 mld zł. Kapitalizacja spółek zagranicznych notowanych na Głównym Rynku sięgnęła na koniec grudnia 2019 roku 554 mld zł.

Kapitalizacja spółek krajowych i zagranicznych z Głównego Rynku [mld zł]

Wskaźnik obrotu (velocity ratio) w III kw. 2019 r. osiągnął maksimum dochodząc do wartości 33,2%. Wskaźnik obrotu wyniósł 31,8% dla całego 2019 r., wobec 32,3% w 2018 r.

Obroty akcjami na Głównym Rynku [mld zł] i wskaźnik obrotu [%]

GPW podejmuje szerokie działania mające na celu zwiększanie płynności Głównego Rynku, przede wszystkim ukierunkowane na pozyskanie nowych klientów, poprawę infrastruktury i dostępności, a także na pozyskiwanie dodatkowych wolumenów między innymi poprzez aktywne programy promocyjne w zakresie opłat transakcyjnych.

Udostępniona usługa kolokacji jest przeznaczona dla podmiotów wykorzystujących automatyczne systemy handlu, chcących zagwarantować sobie i swoim klientom najszybszy dostęp do rynków GPW. W 2019 r. udało się pozyskać jednego nowego klienta. Usługa kolokacji jest kluczowym elementem infrastruktury rynku kapitałowego, pozwalającą zbudować segment elektronicznych dostawców płynności i w efekcie znacznie poprawić płynność w arkuszu zleceń.

W 2019 roku pozyskano pięciu nowych członków giełdy: Credit Suisse Securities de Valores (Madrid), BofA Securities Europe (Paryż), HRTEU Limited (Dublin), Liquidnet EU Limited (Dublin), UBS Europe SE (Frankfurt), Tower Research Capital Europe B.V. (Amsterdam)

W 2019 r. obowiązywał program SuperAnimator. Na rynku kasowym program ten ma na celu wspieranie płynności i intensyfikację obrotów na największych spółkach wchodzących w skład indeksu WIG20. Program nakłada na animatorów większe wymagania w zakresie składanych na GPW zleceń (wartość oferty i spread), ale z drugiej strony po spełnieniu odpowiednich warunków programu umożliwia uczestnikom zwrot części opłat operacyjnych za obrót. Podobne programy zachęcające animatorów do polepszenia warunków kwotowania funkcjonują także na wszystkich klasach instrumentów z rynku terminowego.

- Program High Volume Provider (HVP) – program adresowany do podmiotów inwestujących wyłącznie na rachunek własny, wprowadzony przez GPW w 2013 r. Ma charakter promocji opłat dla tych inwestorów, którzy generują co najmniej 5 mln zł wartości obrotu akcjami na sesję na rynku akcji lub 150 szt. kontraktów terminowych i opcyjnych na rynku terminowym. W 2017 roku został wprowadzony dodatkowy próg minimalnego obrotu w ramach programu High Volume Provider o nazwie HVP mini. Progi w HVP mini wynoszą 2,5 mln zł dla rynku kasowego i 75 kontraktów terminowych lub opcji dla rynku terminowego. Obrót w ramach programu HVP jest agregowany w ujęciu miesięcznym.

- Program High Volume Funds (HVF) – program skierowany do funduszy inwestycyjnych prowadzących aktywny obrót akcjami lub instrumentami pochodnymi na GPW, wprowadzony w 2015 r. Podobnie jak HVP ma charakter promocji opłat dla tych funduszy, które generują średnią dzienną wartość obrotu akcjami na poziomie 5 mln zł lub 150 szt. kontraktów terminowych i opcyjnych. Wymagany wskaźnik obrotu (velocity) funduszu, obliczany jest jako stosunek wartości wygenerowanych obrotów w ciągu 3 miesięcy do wartości aktywów netto funduszu, wynosi 200 proc. miesięcznie.

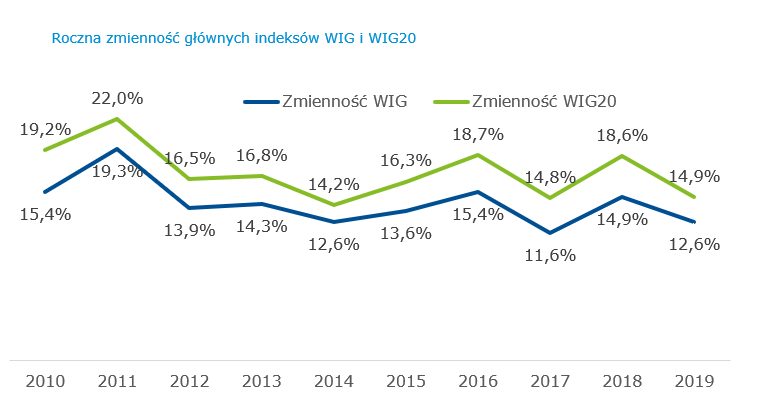

Wszystkie działania nakierowane są na poprawę płynności. Jednym z głównych parametrów wpływających na poziom aktywności inwestorów jest zmienność, która po dość wyraźnym wzroście 2018 r., ponownie spadła w 2019 r.

Roczna zmienność głównych indeksów WIG i WIG20

Inne instrumenty rynku kasowego

Na rynku kasowym GPW notowane są także produkty strukturyzowane, certyfikaty inwestycyjne, warranty i jednostki funduszy typu ETF.

Liczba produktów strukturyzowanych, certyfikatów inwestycyjnych, funduszy ETF i warrantów

| stan na 31 grudnia (szt.) | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|

| Produkty strukturyzowane (certyfikaty) | 1 220 | 1 151 | 942 | 784 | 702 |

| Produkty strukturyzowane (obligacje) | 1 | 0 | 1 | 0 | 0 |

| Certyfikaty inwestycyjne | 36 | 33 | 36 | 37 | 30 |

| Fundusze ETF | 6 | 3 | 3 | 3 | 3 |

| Warranty | 0 | 0 | 0 | 0 | 0 |

Łącznie na koniec 2019 r. w obrocie na GPW znajdowało się: 1 220 produktów strukturyzowanych w formie certyfikatu inwestycyjnego, 1 produkt strukturyzowany oparty o obligacje, 36 certyfikatów inwestycyjnych i 6 funduszy typu ETF, a łączna wartość obrotu tymi instrumentami w 2019 r. wyniosła 1,54 mld zł vs. 1,11 mld zł w 2018 r. (+39,4% rdr). Największy udział w obrotach miały produkty strukturyzowane (85,0%), drugie w kolejności były tytuły uczestnictwa funduszy ETF (11,3%).

Rynek instrumentów pochodnych

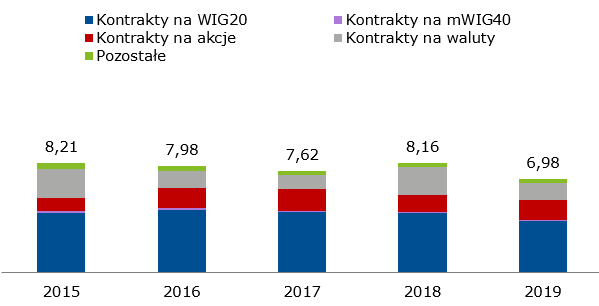

GPW prowadzi największy rynek instrumentów pochodnych w regionie Europy Środkowo-Wschodniej. Najbardziej płynnym instrumentem, generującym najwyższe wolumeny obrotów, pozostaje od lat kontrakt terminowy na WIG20, który w 2019 r. odpowiadał za 55,5% wolumenu obrotu derywatami (w 2018 r. 54,5%, w 2017 r. - 59,1% w 2016 r. - 58,7%, w 2015 r. – 54,1%, 2014 r. – 63,7%, a w 2013 r. – 65,4%).

W 2019 r. wolumen obrotów kontraktami na akcje odpowiadał za 20,7% całkowitego wolumenu instrumentami pochodnymi (wobec 15,9% w 2018 r.), udział kontraktów na waluty w całkowitym wolumenie wyniósł 19,1% (wobec 19,1% w 2018 r.).

Struktura wolumenu obrotu derywatami w 2018 r. wg klasy instrumentu

Całkowity wolumen instrumentami pochodnymi w 2019 r. wyniósł 6,98 mln szt., co oznacza spadek o 14,5% z 8,16 mln szt. w poprzednim roku. Jest to przede wszystkim efekt spadku wolumenu obrotu kontraktami terminowymi na WIG20: z 4,45 mln szt. w 2018 r. do 3,88 mln szt. w 2019 r. oraz spadku wolumenu kontraktów terminowych na waluty: z 2,04 mln szt. do 1,33 mln szt. Liczba otwartych pozycji (LOP) na wszystkich instrumentach pochodnych na dzień 31 grudnia 2019 r. wyniosła 171,2 tys. sztuk i była o 19,2% wyższa od tej liczby na dzień 31 grudnia 2018 r. (143,6 tys. sztuk).

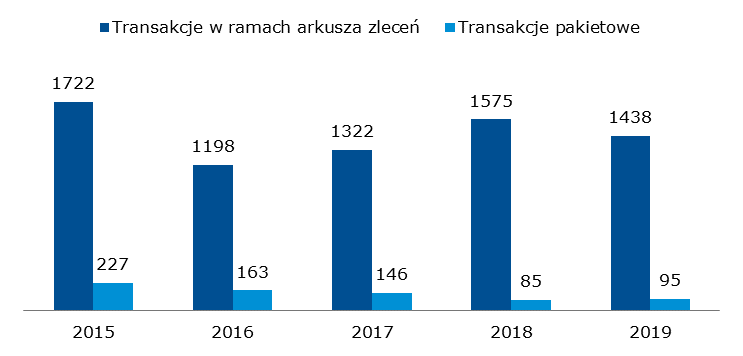

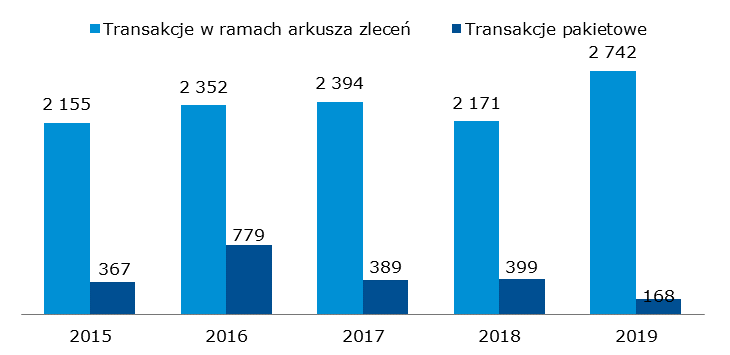

Wolumen obrotów kontraktami terminowymi, transakcje sesyjne i pakietowe [mln szt.]

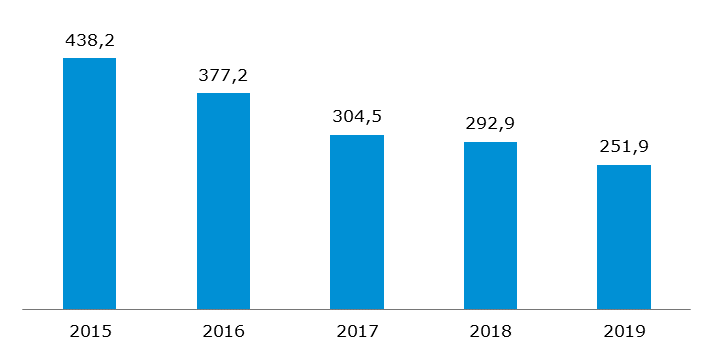

Całkowity wolumen obrotu opcjami w 2019 r. wyniósł 251,9 tys. sztuk, i był niższy od poziomu z 2018 r. (292,9 tys. sztuk).

Wolumen obrotów opcjami, transakcje sesyjne i pakietowe [tys. szt.]

Grupa GPW prowadzi obrót instrumentami dłużnymi w ramach rynku Catalyst, który składa się z regulowanych i alternatywnych systemów obrotu, prowadzonych na platformach transakcyjnych GPW i BondSpot. Na rynku Catalyst prowadzony jest obrót:

- obligacjami korporacyjnymi,

- obligacjami komunalnymi,

- obligacjami banków spółdzielczych,

- obligacjami zamiennymi,

- listami zastawnymi,

- obligacjami Skarbu Państwa.

Wartość obrotów instrumentami nieskarbowymi na rynkach prowadzonych w ramach Catalyst w transakcjach w ramach arkusza zleceń w 2019 r. wyniosła 1 725 mln zł wobec 1 629 mln zł w roku poprzednim (wzrost o 5,9% rdr), a w transakcjach pakietowych 119 mln zł wobec 337 mln zł w 2018 r. Całkowita wartość obrotów instrumentami nieskarbowymi i skarbowymi na Catalyst w 2019 r. wyniosła 2 912 mln zł wobec 2 571 mln zł w roku poprzednim, co oznacza wzrost o 13,3% rdr.

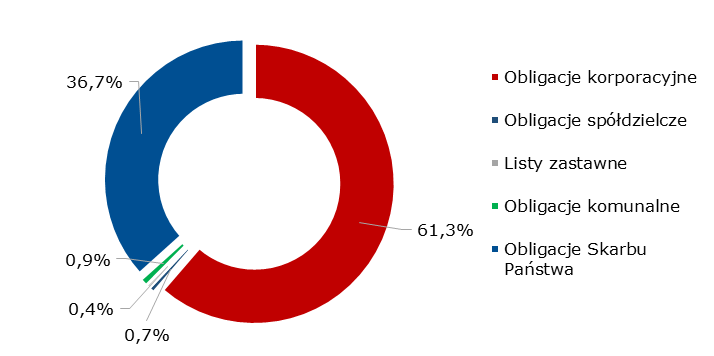

Struktura obrotów na Catalyst (arkusz zleceń i transakcje pakietowe) w 2018 r. wg instrumentu

Wartość obrotów na rynku Catalyst – transakcje EOB i pakietowe [mln zł]

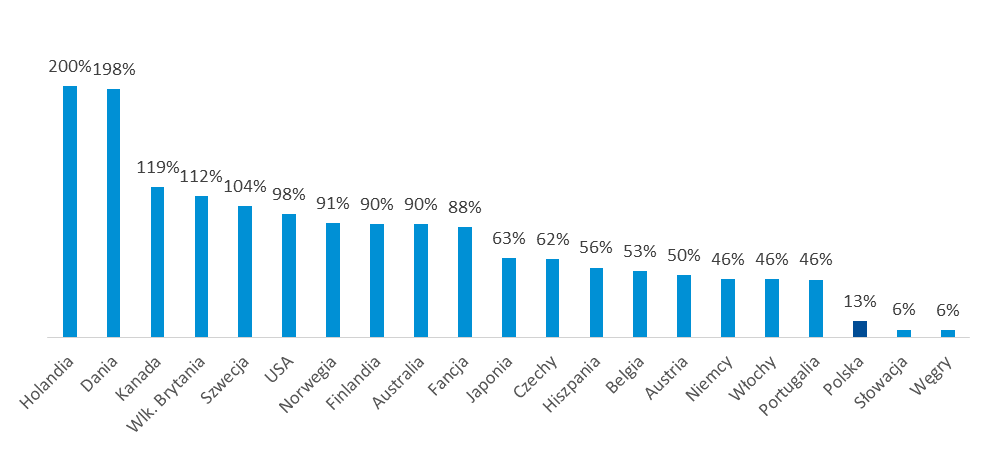

Stosunek wartości nieskarbowych obligacji do PKB [%]

Źródło: BIS (wartość obligacji nieskarbowych na koniec II kw. 2019 r. – najnowsze dostępne dane); IMF (szacunkowy PKB za 2019 r., obliczenia dokonane na bazie „Gross domestic product, current prices, USD”)

W 2019 roku GPW prowadziła w Polsce szereg działań mających na celu przedstawienie spółkom oraz samorządom możliwości finansowania na wszystkich dostępnych rynkach GPW. W szczególności w trakcie regionalnych konferencji prezentowane były możliwości pozyskania kapitału z emisji obligacji. Działania aktywizujące były nakierowane także na jednostki samorządu terytorialnego poprzez szkolenia z emisji obligacji dla skarbników miast oraz zaangażowanie GPW w tematyczne konferencje poświęcone rynkowi długu w Polsce. Był to m. in. udział w „XVII Samorządowym Forum Kapitału i Finansów” w Katowicach w dniach 2-3 października 2019 r. Przedsięwzięcie miało na celu m.in. promowanie finansowania samorządów poprzez instrumenty finansowe oferowane na rynkach prowadzonych przez GPW.

Treasury BondSpot Poland

Prowadzony przez BondSpot S.A. elektroniczny rynek obligacji skarbowych Treasury BondSpot Poland (TBSP) stanowi integralną część systemu Dealerów Skarbowych Papierów Wartościowych (DSPW), prowadzonego przez Ministerstwo Finansów, przy wsparciu Narodowego Banku Polskiego oraz środowiska bankowego. Podstawowym celem systemu DSPW jest minimalizacja kosztów obsługi długu publicznego poprzez poprawę płynności, przejrzystości i efektywności rynku skarbowych papierów wartościowych. W ramach rynku TBSP funkcjonują: rynek transakcji kasowych (cash) oraz rynek transakcji warunkowych (repo).

Do kształtowania się aktywności uczestników rynku TBSP przyczyniły się działania podejmowane w latach poprzednich i kontynuowane w 2019 r. w zakresie zapewnienia optymalnych rozwiązań dla funkcjonowania płynnego, bezpiecznego i przejrzystego rynku, szerokiej i dostosowanej do potrzeb uczestników tego rynku oferty produktowej oraz konkurencyjnych kosztów uczestnictwa w rynku.

Na aktywność na rynku TBSP w 2019 r. wpływały przede wszystkim czynniki rynkowe kształtujące sytuację na rynku krajowych stóp procentowych, co z kolei miało wpływ na poziom rentowności i cen na krajowym rynku obligacji skarbowych. Wśród tych czynników należy wskazać m.in. zapowiadany wcześniej przez RPP brak podwyżek stóp procentowych do końca 2020 r. (do obniżenia stóp doszło w marcu 2020 r.) oraz ograniczoną podaż obligacji na przetargach organizowanych przez MF związaną głównie z dobrą sytuacją budżetową oraz zrealizowaniem w 2018 r. w znacznym stopniu planu sprzedaży SPW przez MF na 2019 r.

Dodatkowo negatywny wpływ na kształtowanie się obrotów na rynku ma podatek bankowy, którego konstrukcja zachęca banki do utrzymywania SPW w swoich aktywach, które to instrumenty obniżają wartość aktywów stanowiących podstawę opodatkowania. Przyczynia się to m.in. do wzrostu udziału banków krajowych w strukturze posiadaczy SPW, kosztem spadającego udziału aktywnych nierezydentów. Konstrukcja podatku stanowi również czynnik negatywnie wpływający na aktywność banków na rynku wtórnym w obszarze transakcji warunkowych (sell/buy back i repo), z jednej strony ograniczając tenor zawieranych transakcji, z drugiej zaś w sposób bezpośredni ograniczając aktywność transakcyjną na rynku REPO na koniec każdego miesiąca.

Na dzień 31 grudnia 2019 r. łączna liczba uczestników rynku TBSP wyniosła 29 podmiotów (banki, instytucje kredytowe i firmy inwestycyjne),

W 2019 r. miały miejsce następujące zmiany w zakresie uczestnictwa na rynku TBSP:

- dwa podmioty zakończyły działalność na rynku:

- Merrill Lynch International zakończył działanie jako market maker (w sierpniu),

- Nest Bank S.A. zakończył działanie jako inwestor instytucjonalny (w lipcu),

- trzy podmioty rozpoczęły działalność na rynku jako market makerzy (w kwietniu):

- Morgan Stanley Europe SE,

- Barclays Bank Ireland PLC,

- BofA Securities Europe SA.

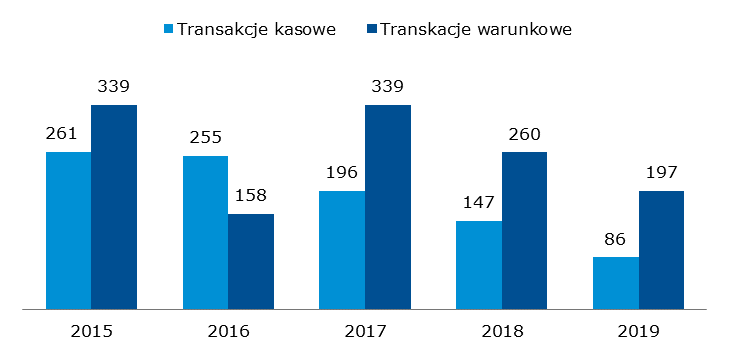

W okresie od 1 stycznia do 31 grudnia 2019 roku na rynku Treasury BondSpot Poland odbyło się 248 sesji, podczas których zawarto 7.390 transakcji, a łączna wartość obrotu osiągnęła poziom 282.439,81 mln zł. Wartość obrotów w stosunku do roku 2018 spadła o 30,7%. Średnia wartość obrotu na sesji wyniosła 1.138,87 mln zł. Stosując podział na transakcje rynku kasowego i rynku transakcji warunkowych (typu BuySellBack/SellBuyBack oraz Repo Classic) w okresie sprawozdawczym ich udział w obrotach ogółem na TBSP kształtował się odpowiednio na poziomie 30,4% (85.864,16 mln zł) i 69,6% (196.575,65 mln zł).

Wartość obrotu na rynku Treasury BondSpot Poland [mld zł]

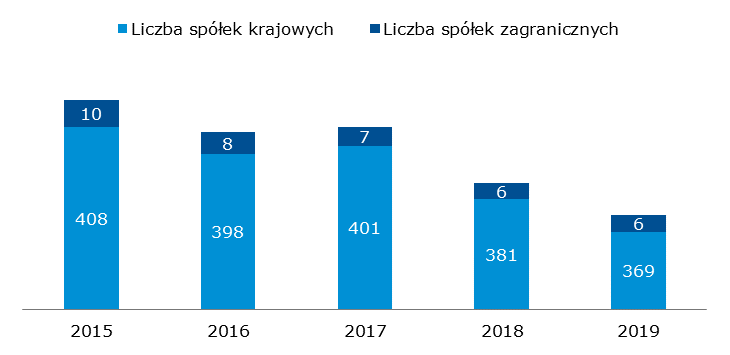

Obsługa emitentów obejmuje dopuszczanie i wprowadzanie do obrotu giełdowego oraz notowanie papierów wartościowych na rynkach organizowanych i prowadzonych przez Grupę GPW. Na koniec 2019 r. na GPW były notowane łącznie 824 spółki (449 na Głównym Rynku i 375 na rynku NewConnect), spośród których 54 spółki to emitenci zagraniczni (na koniec 2018 r. łącznie 852 spółki, w tym 57 to emitenci zagraniczni).

Liczba spółek krajowych i zagranicznych – Główny Rynek

Liczba spółek krajowych i zagranicznych – NewConnect

Zmiana notowań indeksów sektorowych w 2019 r. [%]

Łączna kapitalizacja spółek krajowych i zagranicznych na obu rynkach akcji GPW wyniosła na koniec 2019 r. 1 113 mld zł wobec 1 136 mld zł w 2018 r., co oznacza spadek o 2,0% r/r. Zmiana notowań indeksów sektorowych kształtowała się na różnych poziomach w zależności od branży. Najwyższą stopę zwrotu w 2019 r. zanotowały kolejno WIG-Informatyka, WIG-Telekomunikacja i WIG-Nieruchomości.

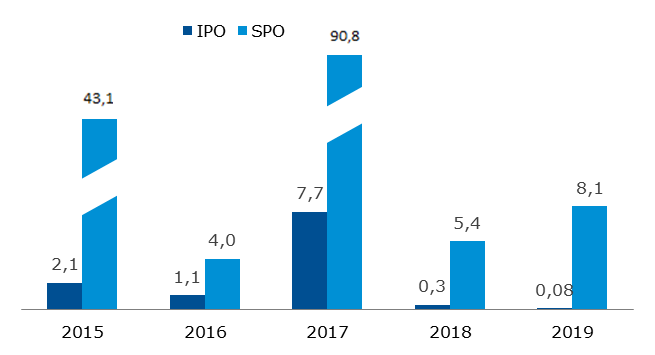

W 2019 r. łącznie na obu rynkach akcji GPW odbyło się 22 debiuty giełdowe (z uwzględnieniem pięciu spółek, które przeniosły notowania z NewConnect na Główny Rynek), wobec 22 debiutów w roku poprzednim. Łączna wartość ofert IPO na obu rynkach akcji wyniosła w 2019 r. 0,076 mld zł (wobec 0,346 mld zł w 2018 r.), a wartość SPO – 8,104 mld zł (wobec 5,356 mld zł w 2018 r; wobec 90,8 mld zł w 2017 r., znaczący wzrost wartości SPO w 2017 r. jest związany z SPO UniCredit S.p.A na kwotę 55,9 mld zł, które miało miejsce w I kw. 2017 r.)

Kapitalizacja spółek krajowych i zagranicznych – Główny Rynek i NewConnect [mld zł]

Wartość ofert IPO i SPO – Główny Rynek i NewConnect [mld zł]

1Z uwzględnieniem spółek znajdujących się w dual listingu

2W I kw. 2015 r. miały miejsce dwie oferty wtórne Banco Santander SA o łącznej wartości 33 mld zł, a w I kw. 2017 roku miało miejsce SPO UniCredit S.p.A na kwotę 55,9 mld zł

Wartość nominalna nieskarbowych instrumentów dłużnych notowanych na Catalyst na koniec 2019 r. wyniosła 92,1 mld zł, co stanowi wzrost o 6,4% w porównaniu do końca 2018 r. (86,6 mld zł). Na koniec 2019 r. na Catalyst notowanych było 512 serii nieskarbowych instrumentów dłużnych vs. 527 rok wcześniej. Wśród emitentów, których instrumenty były notowane na koniec 2019 r., znajdowało się 27 samorządów lokalnych (vs. 20 w 2018 r.) oraz 99 przedsiębiorstw (107 w 2018 r.) i 14 banków spółdzielczych (vs. 16 w 2018 r.). Łącznie ze Skarbem Państwa, liczba emitentów na Catalyst na koniec 2019 r. wyniosła 145 wobec 148 na koniec 2018 r.

GPW gromadzi, przetwarza i sprzedaje informacje dotyczące rynków finansowych prowadzonych w ramach Grupy Kapitałowej. Status GPW jako pierwotnego źródła danych o obrotach, jej silna marka i zdywersyfikowana działalność biznesowa pozwalają Spółce z powodzeniem docierać do różnych grup uczestników rynku z zaawansowanymi informacjami dostosowanymi do indywidualnych potrzeb.

Przychody ze sprzedaży informacji jednostki dominującej obejmują sprzedaż następujących informacji giełdowych lub produktów informacyjnych: danych czasu rzeczywistego i opóźnionych oraz danych historyczno-statystycznych w postaci codziennej prenumeraty przesyłanej za pośrednictwem poczty elektronicznej, wydawnictw w wersji elektronicznej, wyników kalkulacji indeksów oraz pozostałych kalkulacji, a także licencji na indeksy giełdowe. Oprócz danych z GPW, TGE, BondSpot i GPW Benchmark, w 2019 r. Spółka dostarczała dystrybutorom także serwis zawierający raporty emitentów notowanych na NewConnect i Catalyst.

Sprzedaż informacji odbywa się na podstawie odrębnych umów zawieranych z dystrybutorami serwisów giełdowych, z członkami giełdy oraz z innymi organizacjami, głównie instytucjami finansowymi. W ramach przychodów ze sprzedaży informacji Grupy ujmowane są również przychody ze sprzedaży serwisów informacyjnych BondSpot i GPW Benchmark.

Główne grupy klientów korzystających z informacji dostarczanych przez GK GPW:

Dystrybutorzy informacji

Wyspecjalizowani dystrybutorzy danych przekazują dane udostępniane przez Spółkę inwestorom oraz innym uczestnikom rynku. Dystrybutorami są nie tylko tradycyjnie agencje informacyjne, lecz również firmy inwestycyjne, portale internetowe, firmy informatyczne oraz inne podmioty o zdywersyfikowanym portfolio usług.

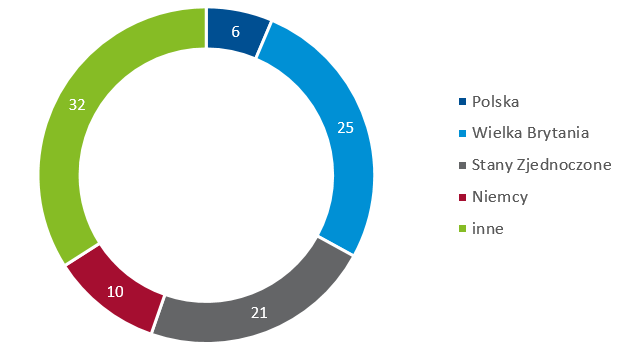

Na koniec 2019 r. GPW posiadała dystrybutorów informacji w takich krajach jak: Austria, Belgia, Czechy, Dania, Estonia, Francja, Holandia, Irlandia, Niemcy, Norwegia, Stany Zjednoczone, Szwajcaria i Wielka Brytania.

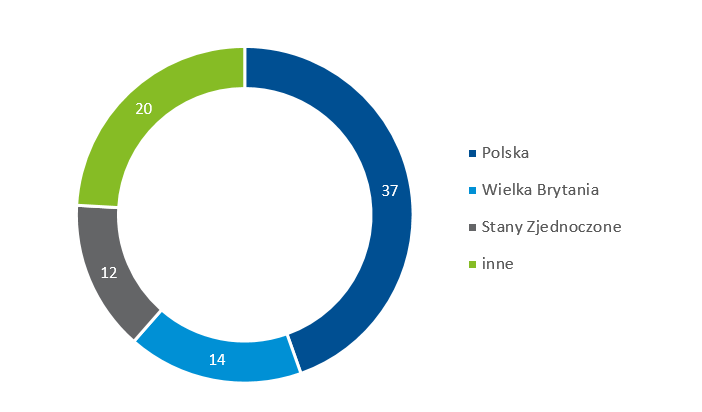

Na dzień 31 grudnia 2019 r. klientami Spółki korzystającymi z serwisów informacyjnych GK GPW było 83 dystrybutorów danych, w tym 37 krajowych i 46 zagranicznych, mających abonentów korzystających zarówno z profesjonalnych, jak i z podstawowych zestawów danych.

Dystrybutorzy danych GK GPW

Dystrybutorzy danych GK GPW w rozbiciu na kraje [liczba]

Abonenci indywidualni i profesjonalni

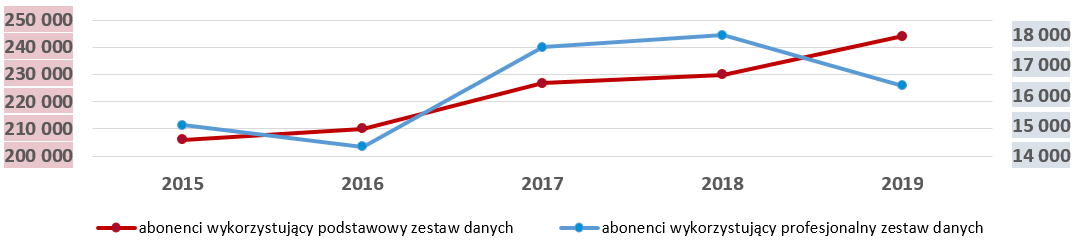

GK GPW odnotowuje wzrost liczby abonentów czasu rzeczywistego wśród inwestorów wykupujących podstawowy zestaw danych.

Absolwenci danych GK GPW [liczba]

Firmy wykorzystujące dane GK GPW w non-display

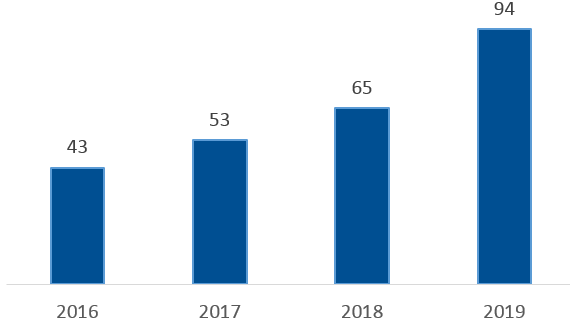

W wyniku intensywnych działań akwizycyjnych GPW podpisała 41 umów na dane typu non-display, wykorzystywane w handlu algorytmicznym, zarządzaniu ryzykiem, analizie ilościowej, wycenie portfela, systematycznych internalizatorach i innych aplikacjach niewizualizujących danych.

Znaczący wpływ na wzrost przychodów tej linii biznesowej w 2019 r. miała sprzedaż licencji non-display na dane WIBOR.

Firmy wykorzystujące dane GK GPW w non-display [liczba]

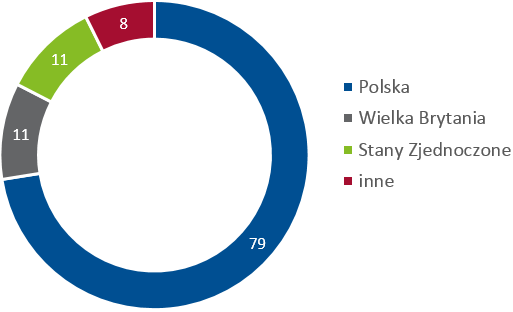

Klienci non-display w rozbiciu na kraje [liczba]

Dane przetworzone i wskaźniki

Oprócz danych czasu rzeczywistego i opóźnionych, GPW oferuje szeroką paletę zaawansowanych produktów informacyjnych o wartości dodanej, cenionych przez instytucje finansowe ze względu na możliwość zastosowania do celów analitycznych. Zestawy danych i wskaźników, zawierające zróżnicowane typy informacji, udostępniane są w pakietach dopasowanych do poszczególnych segmentów rynków finansowych, w przyjaznych dla użytkowników formatach.

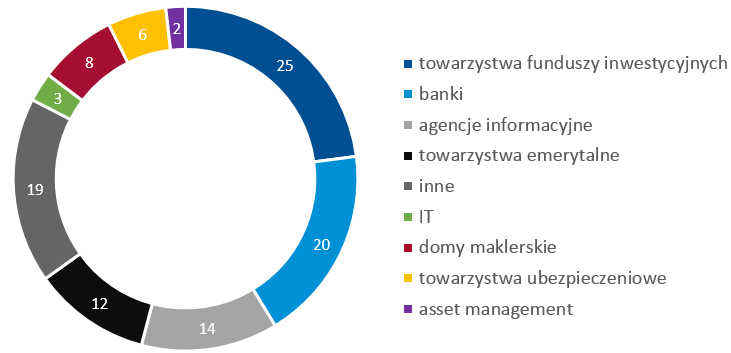

W 2019 roku głównymi odbiorcami danych przetworzonych i wskaźników były przede wszystkim towarzystwa funduszy inwestycyjnych, banki, agencje informacyjne, towarzystwa emerytalne, domy maklerskie i towarzystwa ubezpieczeniowe.

Firmy wykupujące dane przetworzone i wskaźniki [liczba]

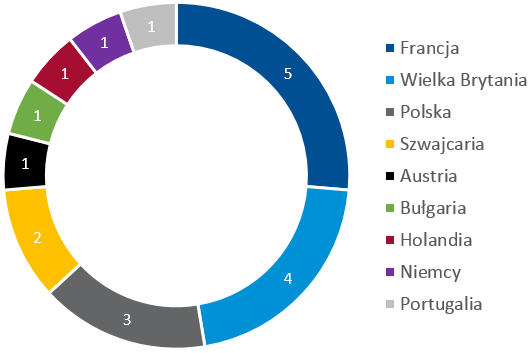

Firmy wykupujące dane przetworzone i wskaźniki – kraje [liczba]

Emitenci produktów finansowych wykorzystujący indeksy GPW jako instrumenty bazowe

Nazwy indeksów giełdowych są zarejestrowanymi znakami towarowymi, więc emisja instrumentów finansowych zawierających w nazwie instrumentu nazwę indeksu wymaga podpisania z GPW umowy licencyjnej.

W 2019 roku podpisano dwie nowe umowy licencyjne na wykorzystanie indeksów GPW. Szczególnym sukcesem jest sfinalizowanie umowy licencyjnej z NN Investment Partners TFI na wykorzystanie nowego indeksu WIG-ESG w pierwszym funduszu pasywnym (NN FIO Indeks Odpowiedzialnego Inwestowania), który zadebiutował na warszawskim parkiecie 3 września 2019 r.

Podpisano również umowę z firmą Goldman Sachs na wykorzystanie indeksu WIG20 w certyfikatach.

Emitenci instrumentów opartych na indeksach GPW [liczba]

Liczba dystrybutorów i abonentów informacji, stan na 31 grudnia

| 2019 | 2018 | 2017 | 2016 | 2015 | ||

|---|---|---|---|---|---|---|

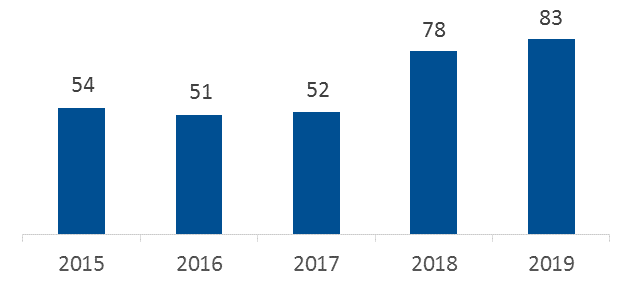

| Liczba dystrybutorów danych w czasie rzeczywistym | 83 | 78 | 52 | 51 | 54 | |

|

- krajowych |

37 | 36 | 27 | 27 | 30 | |

|

- zagranicznych |

46 | 42 | 25 | 24 | 24 | |

| Liczba abonentów danych w czasie rzeczywistym, tys. | 260,3 | 247,9 | 244,4 | 224,4 | 220,9 | |

|

- liczba abonentów korzystających z profesjonalnych zestawów danych |

16,3 | 17,9 | 17,6 | 14,3 | 15 | |

| Liczba firm wykorzystujących dane GK GPW w trybie non-display | 94 | 65 | 53 | 43 | - | |

| Liczba licencjobiorców wykorzystujących indeksy GPW jako instrumenty bazowe dla produktów finansowych | 19 | 17 | 18 | 18 | 18 | |

Działalność Spółki, polegająca na sprzedaży usług informacyjnych, obejmuje również:

- licencjonowanie wykorzystania danych z GPW do kalkulacji i publikacji indeksów własnych klienta oraz tworzenia instrumentów finansowych;

- licencjonowanie stacji telewizyjnych, wykorzystujących dane giełdowe czasu rzeczywistego do limitowanej prezentacji w ogólnodostępnych programach finansowych;

- licencjonowanie wykorzystywania danych z GK GPW przez izby rozliczeniowe.

Rynek towarowy

Działalność Grupy GPW w obszarze rynku towarowego skoncentrowana jest w Grupie Towarowej Giełdy Energii, do której oprócz TGE należą również Izba Rozliczeniowa Giełd Towarowych oraz platforma OTC InfoEngine. Zakres działalności Grupy Towarowej Giełdy Energii obejmuje:

- prowadzenie giełdy towarowej, na której przedmiotem obrotu są:

- energia elektryczna,

- gaz ziemny,

- limity wielkości emisji zanieczyszczeń,

- prawa majątkowe wynikające ze świadectw pochodzenia energii elektrycznej, biogazu oraz świadectw efektywności energetycznej;

- instrumenty pochodne na towary rozliczane finansowo,

- prowadzenie Rejestru Świadectw Pochodzenia oraz Rejestru Gwarancji Pochodzenia,

- prowadzenie systemu raportowania danych transakcyjnych w ramach platformy RRM TGE,

- prowadzenie rozliczeń transakcji zawieranych na giełdzie towarowej.

Rynek energii elektrycznej

- Rynek Dnia Następnego i Bieżącego

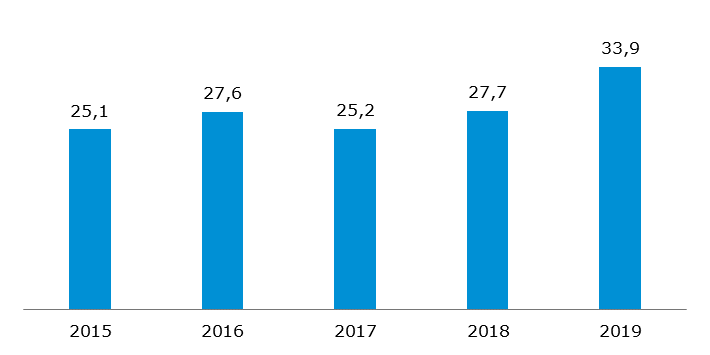

Wzrost wolumenu obrotu w 2019 r. w porównaniu z rokiem 2018 o 22,4% pozwolił na ustanowienie rekordowego w historii notowań wyniku 33,9 TWh. Był to pierwszy rok, kiedy dla tego rynku widoczny był pozytywny wpływ ostatnich zmian w zasadach ustalania wolumenu sprzedaży obowiązkowej. Zwiększeniu obrotów sprzyjało również włączenie się TGE w międzynarodowy rynek dnia bieżącego w drugiej połowie listopada.

Wolumen obrotu energią elektryczną na Rynkach Dnia Następnego i Bieżącego [TWh]

- Rynek Terminowy Towarowy dla energii elektrycznej

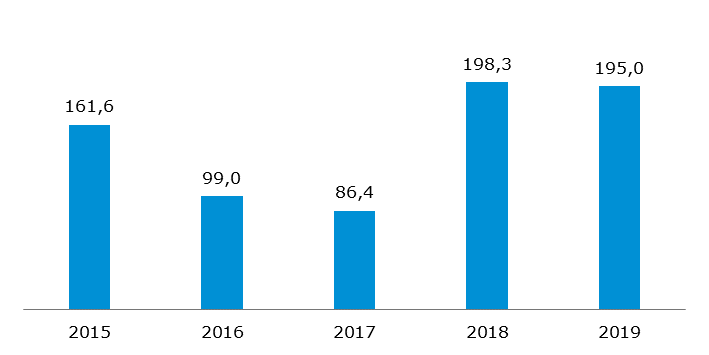

W 2019 r. nastąpił spadek wolumenu obrotów w porównaniu z 2018 r. o 1,7%, do poziomu 195,0 TWh. Oznacza to – pomimo spadku r/r – bardzo dobry, drugi w historii TGE, rezultat dla tego rynku, osiągnięty pomimo: niepewności związanej z poziomem rekompensat dla sprzedawców energii za utrzymanie cen na rynku detalicznym na poziomie z połowy roku 2018, stabilizacji cen na rynku hurtowym oraz wprowadzenia nowych wyłączeń z obowiązku sprzedaży wytworzonej energii na rynku konkurencyjnym.

Wolumen obrotu energią elektryczną na Rynku Terminowym Towarowym [TWh]

Rynek gazu

- Rynek Dnia Następnego i Bieżącego gazu

- Rynek Terminowy Towarowy dla gazu ziemnego

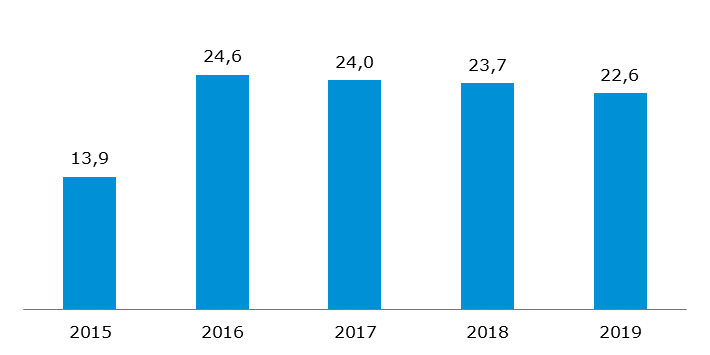

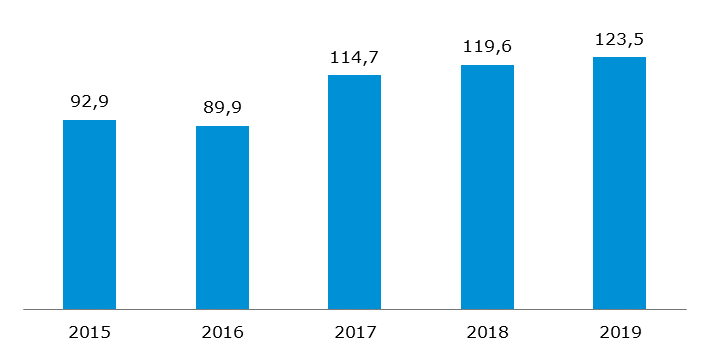

Całkowity wolumen transakcji zawartych na rynkach gazu ziemnego w roku 2019 wyniósł 146,1 TWh, co oznacza wzrost r/r o 2,0% i jednocześnie najwyższy rezultat w historii notowań. Na Rynku Dnia Następnego i Bieżącego gazu (RDNiBg) wolumen wyniósł 22,6 TWh – o 4,4% mniej niż w roku poprzednim. Na RDNg wolumen wyniósł 16,9 TWh (spadek o 3,7%), a na RDBg 5,7 TWh (spadek o 6,3%). O 3,2%, do rekordowego poziomu 123,5 TWh, wzrósł wolumen obrotu na RTT. Sprzyjającym czynnikiem był dalszy wzrost r/r zużycia gazu oraz wolumenu wejścia do systemu przesyłowego gazu, jaki miał miejsce w pierwszej połowie roku. W trzecim kwartale doszło jednak do spadku wolumenu wejścia do systemu przesyłowego. Rekordowo niskie ceny na rynku spot nie doprowadziły do istotnego przeniesienia obrotu na ten rynek, dzięki czemu wolumen na rynku terminowym osiągnął wysoki poziom.

Wolumen obrotu gazem ziemnym na Rynku Dnia Następnego i bieżącego [TWh]

Wolumen obrotu gazem ziemnym na rynku terminowym towarowym [TWh]

Rynek Praw Majątkowych

Na TGE funkcjonuje Rynek Praw Majątkowych (RPM) do świadectw pochodzenia dla energii elektrycznej wyprodukowanej:

- w odnawialnych źródłach energii (PMOZE i PMOZE_A - zielone certyfikaty)

- w wysokosprawnej kogeneracji (PMGM – żółte, PMEC – czerwone i PMMET – fioletowe certyfikaty). UWAGA: system wysokosprawnej kogeneracji wygasł wraz z końcem czerwca 2019 r.

Ponadto, na RPM notowane są:

- prawa majątkowe wynikające ze świadectw pochodzenia biogazu (PMBG – brązowe certyfikaty),

- prawa majątkowe wynikające ze świadectw pochodzenia biogazu rolniczego (PMOZE-BIO – błękitne certyfikaty),

- prawa majątkowe wynikające ze świadectw efektywności energetycznej (PMEF – białe certyfikaty).

RPM jest elementem systemu wsparcia producentów energii z odnawialnych źródeł energii. Pozwala wytwórcom energii elektrycznej z OZE i biogazu oraz podmiotom, które uzyskały świadectwa efektywności energetycznej, sprzedać prawa majątkowe, a przedsiębiorcom energetycznym zobowiązanym do uiszczenia tzw. opłaty zastępczej lub do umorzenia świadectw pochodzenia, na które opiewają te prawa, wywiązać się z nałożonego na nich obowiązku.

Wolumen obrotu na Rynku Praw Majątkowych jest pochodną liczby certyfikatów wystawionych w Rejestrze Świadectw Pochodzenia: zwiększenie produkcji energii generuje obowiązek wystawienia większej ilości świadectw pochodzenia, a to z kolei generuje wzrost wolumenu świadectw pochodzenia (certyfikatów) dostępnych na rynku.

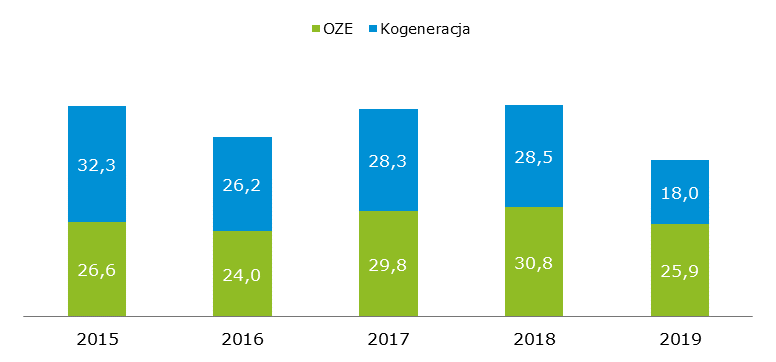

Dla instrumentów OZE (PMOZE, PMOZE_A oraz PMOZE-BIO) obrót sesyjny w 2019 r. wyniósł 11,7 TWh, a obrót pozasesyjny 14,2 TWh. Stabilizacja ceny zielonych certyfikatów, a także stopniowe wyłączenia z systemu wsparcia dla starych jednostek OZE (powyżej 15 lat) spowodowała obniżenie podaży, co miało wpływ na obroty na tym instrumencie.

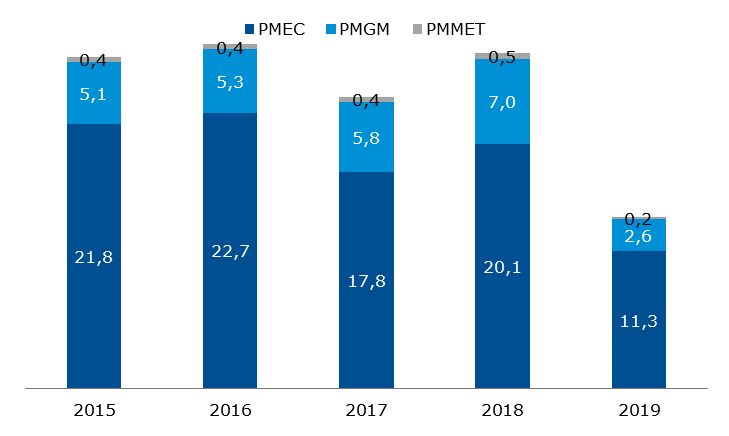

Dla instrumentów kogeneracyjnych (PMEC, PMGM, PMMET) wolumen obrotu sesyjnego wyniósł 5,2 TWh, natomiast pozasesyjnego 12,8 TWh. Czerwiec 2019 roku był ostatnim miesiącem systemu wsparcia kogeneracji w postaci certyfikatów energetycznych.

W 2019 r. wzrosły obroty białymi certyfikatami (PMEF, PMEF-2018, PMEF-2019, PMEF_F). Wyniosły one: 435,7 ktoe na sesjach (wzrost o 52,6%) oraz 56,5 ktoe w transakcjach pozasesyjnych. Segment świadectw efektywności energetycznej cechował się w pierwszej połowie 2019 roku dużą niepewnością ze względu na późne uchwalenie nowelizacji uchwały o efektywności energetycznej, która przedłużyła ważność instrumentu PMEF o dwa lata (do 30 czerwca 2021 roku). W pierwszym półroczu cena 1 toe dla instrumentu PMEF spadła z 320 do 25 zł, co sprzyjało działaniom spekulacyjnym. W związku z silną korelacją instrumentu PMEF-2018 do instrumentu PMEF także na tym instrumencie obserwować można było w końcu czerwca zwiększenie płynności. Po ogłoszeniu nowelizacji ustawy o efektywności energetycznej nastąpił nagły wzrost podaży certyfikatów w ramach realizacji obowiązku za lata 2019-2020, co również wpłynęło na znaczne zwiększenie obrotu. Do 30 czerwca 2019 r. można było również rozliczyć się z obowiązku za poprzednie 3 lata, z której to możliwości skorzystało wiele podmiotów.

Wolumen obrotu prawami majątkowymi do świadectw pochodzenia [TWh]

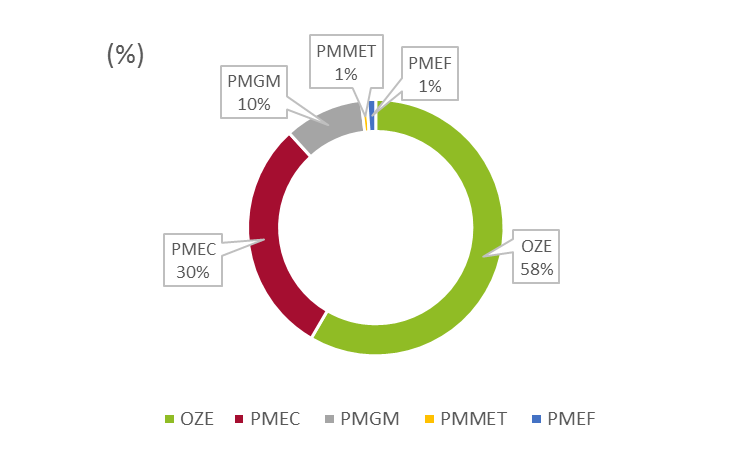

Struktura wolumenu obrotu prawami majątkowymi w 2018 r. wg typu świadectwa

Rejestr Świadectw Pochodzenia (RŚP) jest systemem rejestracji oraz ewidencji:

- świadectw pochodzenia stanowiących potwierdzenie wytworzenia energii elektrycznej w wysokosprawnej kogeneracji. UWAGA: ten system wygasł wraz z końcem czerwca 2019 r.

- świadectw pochodzenia stanowiących potwierdzenie wytworzenia energii elektrycznej w odnawialnych źródłach energii (OZE),

- świadectw pochodzenia stanowiących potwierdzenie wytworzenia biogazu rolniczego i wprowadzenia go do sieci dystrybucyjnej gazowej,

- świadectw efektywności energetycznej stanowiących potwierdzenie, że realizacja przedsięwzięcia służyła poprawie efektywności energetycznej,

- praw majątkowych wynikających z wyżej wymienionych świadectw.

Do głównych zadań RŚP należy:

- identyfikacja podmiotów, którym przysługują prawa majątkowe do świadectw pochodzenia,

- identyfikacja przysługujących praw majątkowych wynikających ze świadectw pochodzenia oraz odpowiadającej tym prawom ilości energii elektrycznej,

- rejestracja świadectw pochodzenia oraz wynikających z nich praw majątkowych,

- ewidencjonowanie transakcji zawieranych w obrocie prawami majątkowymi oraz stanu posiadania praw majątkowych wynikających ze świadectw pochodzenia,

- wystawianie dokumentów potwierdzających stan posiadania praw majątkowych w rejestrze, które następnie wykorzystywane są przez URE w procesie umarzania świadectw pochodzenia.

Wystawienia i umorzenia (RŚP)

OZE – zielone certyfikaty

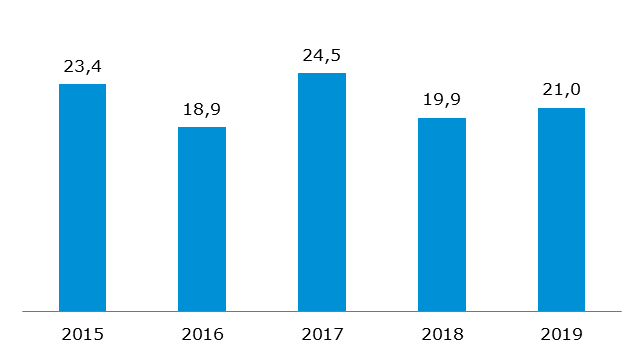

W 2019 r. wolumen wystawionych zielonych certyfikatów wyniósł 21,0 TWh, czyli o 5% więcej niż w roku 2018 (19,9 TWh). Wzrost wolumenu wystawionych świadectw pochodzenia był spowodowany opóźnionym wystawianiem świadectw przez URE.

Wolumen wystawionych praw majątkowych do OZE [TWh]

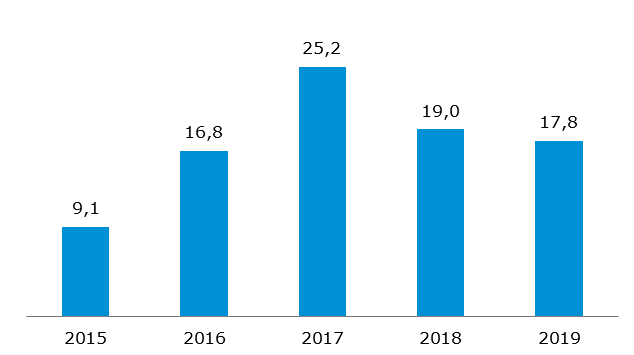

Łączny wolumen umorzeń zielonych certyfikatów w 2019 r. wyniósł 17,8 TWh w porównaniu do 19,0 TWh w roku 2018. Pomimo zwiększonego obowiązku umarzania świadectw pochodzenia z OZE (na rok 2019 – 19%; 2018 – 17%) odnotowano spadek umorzonego wolumenu.

Wolumen umorzeń świadectw pochodzenia do OZE [TWh]

Kogeneracja – czerwone, żółte i fioletowe certyfikaty

Łączny wolumen wystawionych świadectw kogeneracyjnych w 2019 r. wyniósł 14,1 TWh, co oznacza spadek o 49% w stosunku do 2018 r. (27,6 TWh).

Wolumen wystawionych praw majątkowych kogeneracyjnych (TWh)

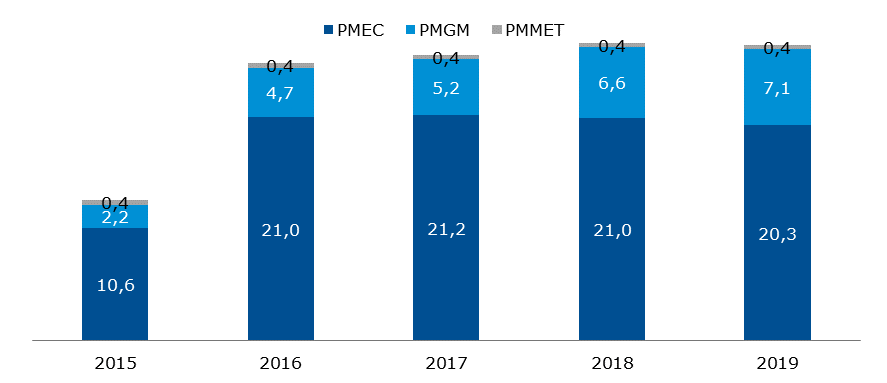

Łączny wolumen umorzeń świadectw czerwonych, żółtych i fioletowych wyniósł w 2019 r. 27,9 TWh, w porównaniu do 28,0 TWh w 2018 r., co oznacza spadek o 1%.

Wolumen umorzeń świadectw pochodzenia kogeneracyjnych (TWh)

Efektywność energetyczna – białe certyfikaty

W 2019 roku wystawiono 224,1 tys. toe białych certyfikatów, co oznacza wzrost o 12% rdr z poziomu 200,6 tys. toe. Wolumeny umorzonych białych certyfikatów w 2019 r. wyniósł 459,7 tys. toe, wobec 384,8 tys. toe w 2018 roku, co oznacza wzrost rdr o 19%.

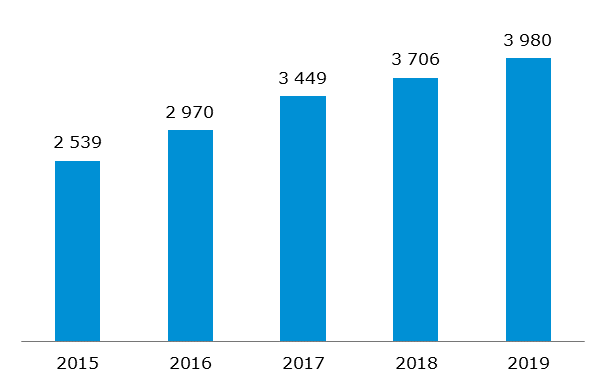

Liczba uczestników Rejestru Świadectw Pochodzenia

Z końcem 2019 r. liczba uczestników Rejestru Świadectw Pochodzenia wyniosła 3980 podmiotów. W 2019 r. członkostwo w Rejestrze Świadectw Pochodzenia uzyskało 274 firm (w 2018 r. 257 firmy).

Znaczącą część nowych podmiotów stanowią beneficjenci tzw. białych certyfikatów, czyli świadectw efektywności energetycznej, w związku z rozstrzygnięciem piątego przetargu na przedsięwzięcia służące poprawie efektywności energetycznej organizowanego przez Prezesa Urzędu Regulacji Energetyki. Pojawiają się również kolejne firmy dokonujące działań efektywnościowych.

Liczba uczestników Rejestru Świadectw Pochodzenia na TGE

LICZBA CZŁONKÓW TGE

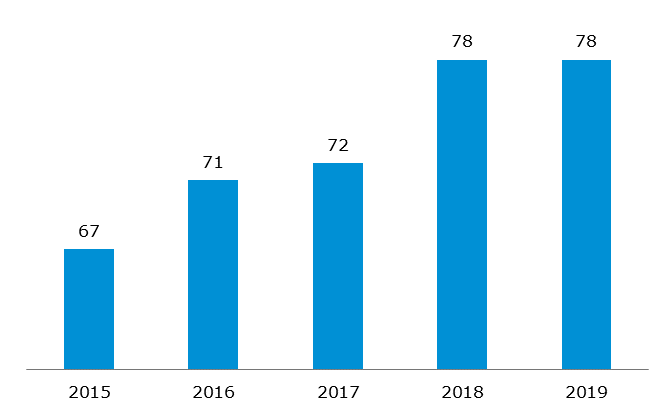

W 2019 r. do grona członków Giełdy dołączyły 4 nowe spółki. Na koniec roku status członka Giełdy posiadało 78 podmiotów.

Prowadzenie szkoleń i egzaminów dla Maklerów Giełdowych jest elementem na stałe wpisanym w obszar działań TGE. Udział w szkoleniu dla kandydatów na Maklerów Giełdowych zakończony pozytywnym wynikiem egzaminu uprawnia do reprezentowania członka Giełdy w transakcjach zawieranych na TGE. W 2019 r. wydano 50 certyfikatów Maklera Giełdowego, w tym 11 certyfikatów dla Maklerów, którzy zdali egzamin w języku angielskim. TGE przeprowadziła w 2019 r. 7 szkoleń dla Maklerów.

Liczba członków TGE

TGE prowadzi Rejestru Gwarancji Pochodzenia i organizuje obrót gwarancjami pochodzenia. Rejestr Gwarancji Pochodzenia (RGP) ruszył we wrześniu 2014 r. RGP umożliwia ewidencjonowanie energii ze źródeł odnawialnych oraz pozagiełdowy obrót korzyściami ekologicznymi, wynikającymi z jej produkcji. W przeciwieństwie do świadectw pochodzenia, gwarancje nie wiążą się z prawami majątkowymi, ani z systemem wsparcia dla OZE – pełnią jedynie funkcję informacyjną. Nie istnieje również obowiązek zakupu gwarancji, ale mogą być one uzyskiwane przez podmioty, które chcą udowodnić, że dana ilość zużytej przez nie energii została wytworzona w źródłach odnawialnych. Od listopada 2014 r. TGE umożliwia także obrót gwarancjami pochodzenia energii.

Zgodnie z przepisami URE wystawia gwarancje pochodzenia, które następnie wczytywane są do systemu informatycznego Rejestru Gwarancji Pochodzenia prowadzonego przez TGE. Użytkownicy systemu mogą następnie handlować gwarancjami pochodzenia lub przekazywać je odbiorcom końcowym jako dowody zakupu energii ze źródeł odnawialnych.

W październiku 2019 r. rozszerzono RGP o moduł Gwarancji Pochodzenia z wysokosprawnej kogeneracji, co pozwoliło wczytać do systemu 3,4 TWh gwarancji kogeneracyjnych. W IV kwartale 2019 r. odnotowano także znaczący wzrost aplikacji o członkostwo w RGP, co spowodowane jest dołączaniem instalacji fotowoltaicznych powstałych w wyniku wygranych aukcji.

Na koniec 2019 r. w Rejestrze Gwarancji Pochodzenia działało 619 firm, w przeciągu 2019 r. przybyło 180 podmiotów (w 2018 r. status członka RGP otrzymało 107 podmiotów).

Rejestr Gwarancji Pochodzenia

| Wystawione | Sprzedane | Przekazane | |

|---|---|---|---|

| TWh | GWh | GWh | |

| 2015 | 7,23 | 635 | 732 |

| 2016 | 12,3 | 591 | 702 |

| 2017 | 12,6 | 2548 | 2875 |

| 2018 | 17,0 | 16848 | 13645 |

| 2019 | 21,5 | 1 9138 | 14 693 |

RAPORTOWANIE DANYCH TRANSAKCYJNYCH – RRM TGE

TGE prowadzi usługę raportowania danych transakcyjnych zgodnie z wymogami REMIT i Aktów Implementacyjnych dla uczestników rynku energii i gazu od października 2015 r. TGE rozpoczęła wówczas raportowanie zleceń i transakcji zawieranych za pośrednictwem zorganizowanych platform obrotu, natomiast w kwietniu 2016 r. raportowanie transakcji OTC. Raportowane są wszystkie wymagane informacje dla rynków energii elektrycznej i gazu zgodnie z Rozporządzeniem REMIT oraz Rozporządzeniem 1348/2014 Parlamentu Europejskiego.

Do końca 2019 r. odnotowano:

- 29 116 567 zaraportowanych operacji na zleceniach giełdowych,

- 13 482 463 zaraportowanych zleceń giełdowych,

- 5 807 359 zaraportowanych transakcji giełdowych,

- 216 832 zaraportowanych transakcji OTC,

- 226 226 raportów giełdowych wysłanych do systemu ARIS,

- 50 719 raportów OTC wysłanych do systemu ARIS,

- usługi raportowe dla 600 podmiotów - W ACER zarejestrowanych jest obecnie 651 podmiotów, co łącznie pokazuje, że raportujemy dane dla 92% uczestników polskiego rynku energii,

- dostęp do systemu RRM TGE posiada 1 787 użytkowników.

Sprzedaż informacji została łącznie opisana dla rynku finansowego i towarowego w sekcji: Sprzedaż informacji na rynku finansowym

Izba Rozliczeniowa Giełd Towarowych S.A. (IRGiT) zapewnia usługę rozliczeniową dla wszystkich rynków prowadzonych przez Towarową Giełdę Energii S.A. (TGE). IRGiT posiada zezwolenie na prowadzenie izby rozliczeniowej i rozrachunkowej w rozumieniu Ustawy o obrocie instrumentami finansowymi, w ramach posiadanego zezwolenia pełni funkcję giełdowej izby rozrachunkowej w rozumieniu Ustawy o giełdach towarowych.

W 2019 roku IRGiT świadczyła usługi rozliczeniowe jako giełdowa izba rozrachunkowa (GIR) dla Rynku Towarów Giełdowych TGE oraz jako izba rozliczeniowa i rozrachunkowa dla reaktywowanego w 2019 roku Rynku Instrumentów Finansowych. W 2019 roku łączny wolumen rozliczonych transakcji z rynku energii elektrycznej wyniósł 629 TWh, łączny wolumen rozliczonych transakcji z rynków, gdzie przedmiotem obrotu jest gaz wyniósł 454 TWh, natomiast łączny wolumen rozliczonych transakcji w Prawach Majątkowych wyniósł 88 TWh. W 2019 roku IRGiT świadczyła usługi dla blisko 60 członków bezpośrednich i ponad 200 podmiotów działających za pośrednictwem domów maklerskich.

W 2019 roku IRGiT kontynuowała działalność rozwojową zgodnie z strategią GK TGE oraz mapą projektów na lata 2018 – 2020, która uwzględnia również inicjatywy prowadzone w ramach realizacji strategii Giełdy Papierów Wartościowych w Warszawie S.A.

Pośród najważniejszych projektów realizowanych w 2019 roku należy wymienić opracowanie modelu zabezpieczania i rozliczania transakcji zawieranych w ramach europejskiego mechanizmu łączenia rynku energii elektrycznej (Rynek Dnia Bieżącego w modelu XBID), przygotowanie do uruchomienia Rynku Towarów Rolno–Spożywczych, oraz rozwój systemu zarządzania ryzykiem.

W listopadzie 2019 roku IRGiT rozpoczęła rozliczanie Rynku Dnia Bieżącego prowadzonego przez TGE w modelu XBiD. W ramach tego projektu IRGiT opracowała model zabezpieczania, rozliczania oraz rozrachunku finansowego transakcji dla rynku, na którym notowania prowadzone są przez 24 godziny na dobę, w walucie EURO.

W ramach prac nad uruchomieniem Rynku Towarów Rolno-Spożywczych IRGiT opracowała model zabezpieczania, rozliczania oraz rozrachunku finansowego dla transakcji zawieranych na tym rynku w ramach kursu jednolitego oraz aukcji.

W obszarze doskonalenia i optymalizacji systemu zabezpieczeń w 2019 roku zostały wprowadzone nowe zasady kompensacji depozytów wstępnych i depozytów uzupełniających dla członków grup energetycznych. Nowy model pozwala na zastosowanie kompensacji depozytów wstępnych i umożliwia uzyskanie maksymalnie do 80% redukcji wymaganego poziomu depozytu w skali grupy energetycznej. Dodatkowo w 2019 roku, w zakresie rozwoju i optymalizacji systemu zarządzania ryzykiem, Izba dążyła do optymalizacji poziomu kosztów związanych z handlem giełdowym oraz do wzrostu poziomu bezpieczeństwa dla uczestników rynku.

W 2019 roku Izba kontynuowała politykę aktywnej edukacji członków w zakresie zarządzania ryzykiem oraz systemu zabezpieczeń i rozliczeń organizowanego przez IRGiT. W mijającym roku odbyły się cztery posiedzenia Komitetu ds. Ryzyka przy IRGiT, który pełni funkcje opiniodawcze i doradcze wobec IRGiT w sprawach dotyczących regulacji lub uzgodnień, które mają wpływ na zarządzanie ryzykiem związanym ze świadczeniem przez IRGiT usług rozliczeniowych. Przedstawiciele IRGiT brali również udział w posiedzeniach Komitetu Rynku Energii Elektrycznej i Gazu organizowanych przez TGE, w spotkaniach z Towarzystwem Obrotu Energią w ramach powołanego Zespołu ds. Optymalizacji Systemu Zabezpieczeń oraz w konferencjach branżowych takich jak Targi Energii czy Montel Market Insights. Ponadto przedstawiciele IRGiT uczestniczyli w spotkaniach plenarnych, telekonferencjach oraz pracach komitetów ds. polityki, ds. ryzyka i ds. prawnych Europejskiego Stowarzyszenia Izb Rozliczeniowych EACH.

W 2019 roku Izba nawiązała współpracę z bałtycko-fińską giełdą gazu GET Baltic w zakresie świadczenia przez IRGiT usług doradczych. Zakres usług IRGiT obejmuje opracowanie systemu zarządzania ryzykiem, oraz modelu zabezpieczeń i rozliczeń dla giełdy gazu prowadzonej przez GET Baltic dla Litwy, Łotwy i Estonii, Finlandii.