Otoczenie zewnętrzne

Otoczenie rynkowe

Globalizacja i wzrost konkurencji

W ostatnich latach - za sprawą wprowadzenia przez Unię Europejską dyrektywy MiFID I oraz MiFID II - znacząco zwiększa się poziom konkurencji pomiędzy platformami obrotu instrumentami finansowymi na Starym Kontynencie. Spółki prowadzące rynki regulowane konkurują między sobą o możliwości pozyskiwania nowych emitentów, inwestorów, odpowiednią płynność i obroty na rynku. Dodatkowym wyzwaniem dla tradycyjnych giełd stają się również alternatywne platformy/systemy obrotu, takie jak MTF (Multilateral Trading Facility), OTC (Over the Counter Market, rynek pozagiełdowy) czy SI (Systematic Internaliser), których rozwój wsparły dyrektywy MiFID I oraz MiFID II.

Część MTF-ów z biegiem czasu uzyskało status rynku regulowanego, tak jak CBOE Europe Equities, będący w 2019 r. trzecią największą platformą handlu akcjami w Europie w ramach arkusza zleceń, zaraz po grupie London Stock Exchange i grupie Euronext. Z doświadczeń innych tradycyjnych giełd wynika, że aktywność alternatywnych platform obrotu ma wpływ na zwiększenie całkowitego obrotu spółkami z danego rynku. Jest to spowodowane m.in. przyciągnięciem nowych grup inwestorów oraz działaniem arbitrażystów tj. podmiotów wykorzystujących strategie oparte na handlu akcjami tych samych spółek na dwóch lub kilku rynkach, na których taki handel jest oferowany. Natomiast procentowy udział w całościowym obrocie po stronie macierzystych giełd zazwyczaj ma tendencję malejącą. Od kilku lat obrót akcjami polskich spółek jest oferowany przez londyńską platformę Turquoise (należącą do London Stock Exchange), a od 5 listopada 2018 r. również przez CBOE Europe Equities. W 2019 r. na obydwu platformach obserwowano sesje, na których odbywał się obrót akcjami polskich spółek, ale ich udział w obrotach nie był znaczący. W ocenie Giełdy jest to dowód na to, że w przypadku mniejszych rynków - takich jak GPW - preferowana jest koncentracja obrotu na macierzystej platformie. Jeżeli chodzi o obrót akcjami polskich spółek, to alternatywne platformy obrotu oferują istotnie niższe koszty egzekucji zleceń, natomiast są już dużo mniej konkurencyjne pod względem kosztów rozliczenia i rozrachunku.

Implikacje dla GPW

W odpowiedzi na potencjalny wzrost zagrożenia ze strony konkurencyjnych platform obrotu, GPW skupia się na poprawie płynności rynku akcji i poprawie jakości arkusza zleceń. W tym celu wprowadzono promocje dla klientów elektronicznych (HVP, HVF), a także wdrożono programy dla animatorów rynku. Wprowadzono i usprawniono także funkcjonalności systemu, odpowiadające potrzebom uczestników rynku, którzy realizują duże zlecenia. Funkcjonująca od I kwartału 2016 r. usługa kolokacji jest kolejnym kluczowym elementem infrastruktury rynku kapitałowego, pozwalającym zbudować segment elektronicznych dostawców płynności i w efekcie znacznie poprawić płynność w arkuszu zleceń. Dodatkowo, w marcu 2019 r. wystartował giełdowy Program Wsparcia Rozwoju Technologii. Został on wypracowany po konsultacjach z domami maklerskimi i polega na możliwości skorzystania z rabatów w zakresie niektórych opłat giełdowych pod warunkiem poniesienia przez domy maklerskie wydatków na zwiększenie potencjału technologicznego, a co za tym idzie podniesienia jakości oferowanych usług. W 2019 r. uruchomiono również pilotażowy Program Wsparcia Pokrycia Analitycznego. W ramach poprawy atrakcyjności obrotu giełdowego, GPW liczy również na to, że stanie się beneficjentem uruchamianego programu Pracowniczych Planów Kapitałowych (PPK) oraz inicjatyw związanych z przyjętą przez Rząd Strategią Rozwoju Rynku Kapitałowego (SRRK). W związku z przekwalifikowaniem Polski do grona rynków rozwiniętych przez agencję FTSE Russell i agencję Stoxx, wspólnie z krajowymi brokerami GPW aktywnie promuje polski rynek akcji wśród globalnych inwestorów.

Porównanie obrotów akcjami w ramach arkusza zleceń na europejskich giełdach zrzeszonych w FESE oraz alternatywnych platformach obrotu1 [bln EUR]

Źródło: FESE – European Equity Market Report; *CBOE Europe Equities w terminologii FESE to rynek regulowany. Na potrzeby danych porównawczych ujęto go w "alternatywnych platformach obrotu"

Według danych FESE w 2019 r. alternatywne platformy obrotu (Turquoise, Aquis Exchange) oraz CBOE Europe Equities (platforma o rodowodzie MTF, w terminologii FESE klasyfikowana już jako rynek regulowany; na potrzeby niniejszej analizy, potraktowana jako „alternatywna platforma”), odpowiadały łącznie za 2,3 bn EUR, tj. 24,9% obrotu akcjami w Europie w ramach arkusza zleceń. Łączna wartość obrotów na europejskim rynku akcji w ramach arkusza zleceń (zarówno giełdy jak i alternatywne platformy obrotu) wyniosła 9,4 bln EUR, co oznacza spadek w stosunku do roku 2018 o 1,8 bln EUR tj. o 16,1%.

Liczba spółek notowanych

Według danych FESE i WFE, na koniec 2019 roku, na wszystkich giełdach europejskich notowanych było 9 569 spółek krajowych. Najwięcej spółek krajowych było notowanych na hiszpańskiej giełdzie BME (2 870 spółek), co stanowiło ponad 30% spośród wszystkich spółek notowanych na giełdach europejskich. GPW plasowała się pod tym względem na 5-tej pozycji z wynikiem 798 notowanych spółek krajowych, które stanowią 8,3% liczby spółek krajowych notowanych na europejskich parkietach.

W 2019 r. na Rynku Głównym GPW odnotowano 7 debiutów oraz 15 debiutów na rynku alternatywnym NewConnect.

Implikacje dla GPW

W celu pozyskania nowych emitentów uruchomiono program GPW Growth. Zgodnie z danymi uzyskanymi przez PwC (raport IPO Watch), łączna wartość IPO w Europie w 2019 roku wyniosła 22,1 mld euro i znacząco spadła w porównaniu do analogicznego okresu 2018 roku (o 14,6 mld euro). W 2019 r. na europejskich parkietach zadebiutowało 106 spółek (wobec 200 w 2018 roku).

Liczba notowanych spółek krajowych na giełdach w Europie w 2019 r.

Źródło: FESE; WFE

Kapitalizacja rynków akcji

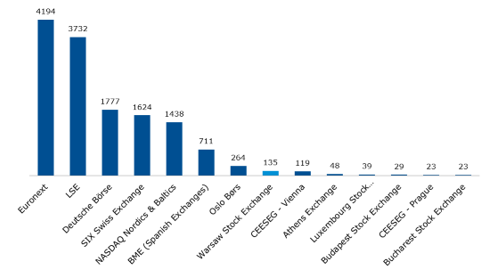

Według danych WFE w 2019 roku łączna kapitalizacja wszystkich giełd na świecie wzrosła o 26,6%, osiągając na koniec roku poziom 94,3 bln USD (źródło: WFE). Na koniec 2019 r. na czele największych giełd na świecie znajdowała się amerykańska giełda NYSE z kapitalizacją spółek krajowych o wartości 24,0 bln USD. Kolejne miejsca zajęły: NASDAQ – kapitalizacja o wartości 13,0 bln USD, Japan SE – 6,2 bln USD, Shanghai SE – 5,1 bln USD, Hong Kong SE 4,9 bln USD, Euronext 4,7 bln USD, London SE – 4,2 bln USD oraz Deutsche Boerse z kapitalizacją 2,0 bln USD.

W Europie pierwsze miejsce należy do grupy Euronext (4 194 mld EUR), drugie do grupy LSE (3 732 mld EUR), a trzecie do Deutsche Boerse 1 777 (mld EUR).

Implikacje dla GPW:

GPW z kapitalizacją 135 mld EUR zajmuje ósme miejsce na Starym Kontynencie, będąc zdecydowanie największym rynkiem w regionie CEE.

Kapitalizacja spółek krajowych na giełdach w Europie w 2019 r. [mld EUR]

Źródło: FESE, (monthly statistics, December 2019); dane o LSE Group pobrano ze statystyk WFE i przeliczono z USD na EURO

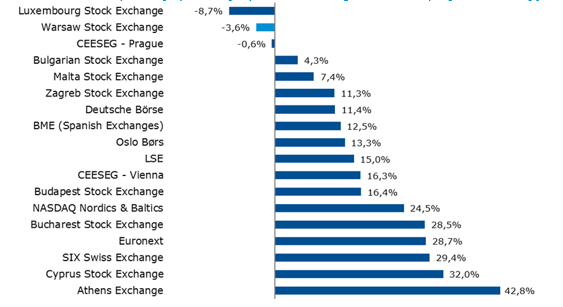

Zmiana kapitalizacji spółek krajowych w 2019 r. na giełdach w Europie [zmiana % w ujęciu EUR]

Źródło: FESE (monthly statistics, December 2019); dane o LSE Group i Deutsche Boerse pobrano ze statystyk WFE

Obroty akcjami

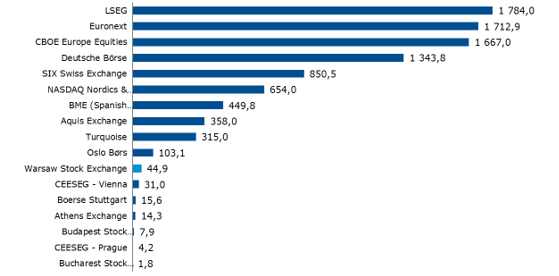

Zgodnie z raportem FESE - European Equity Market Report, europejski rynek giełdowy cechuje się dominacją kilku największych operatorów. W 2019 r., biorąc pod uwagę skalę obrotów akcjami w ramach arkusza zleceń, liderem europejskiego rynku z wynikiem 1,78 bln EUR była London Stock Exchange Group (grupa skupia: London Stock Exchange oraz mediolańską Borsa Italiana). Drugie miejsce z wynikiem 1,71 bln EUR należało do grupy Euronext, prowadzącej rynki regulowane w Belgii, Francji, Irlandii, Holandii, Portugalii i Wielkiej Brytanii. Trzecie miejsce należało do platformy CBOE Europe Equities 1,67 bln EUR, a czwarte do Deutsche Boerse (1,34 bln EUR). Implikacje dla GPW: Zgodnie z danymi prezentowanymi w statystykach FESE w 2019 r. wartość obrotu akcjami w ramach arkusza zleceń na GPW wyniosła 44,9 mld EUR, co oznacza, że udział GPW w europejskich rynku wyniósł ok. 0,48%. W 2019 r., podobnie jak latach poprzednich, GPW pozostała zdecydowanym liderem w regionie Europy Środowo-Wschodniej, pod względem wartości obrotów akcjami, wyprzedzając CEESEG Vienna.

Wartość obrotów akcjami w ramach arkusza zleceń w Europie w 2019 r. [mld EUR]

Źródło: FESE (monthly statistics, December 2019)

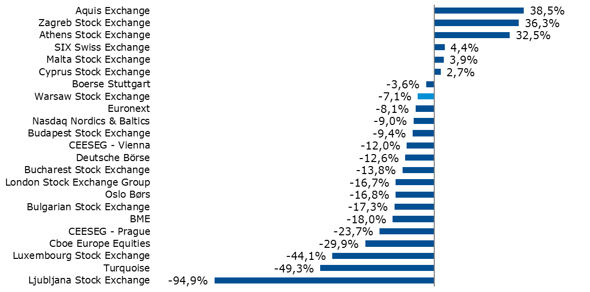

Zmiana wartości obrotów akcjami w ramach arkusza zleceń na giełdach w Europie w 2019 r. [% w euro]

Źródło: FESE (monthly statistics)

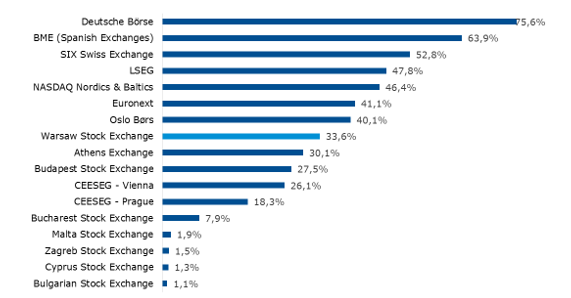

Wskaźnik płynności

Współczynnik płynności (inaczej velocity ratio) jest stosunkiem obrotów do średniej miesięcznej kapitalizacji na poszczególnych giełdach. Średni współczynnik płynności w analizowanych giełdach europejskich wyniósł w 2019 r. 30,4% (liczone z danych FESE). Największy wskaźnik velocity ratio odnotowano na giełdach Deutsche Boerse, BME, SIX oraz w Grupie LSE.

Implikacje dla GPW

Dla GPW wskaźnik płynności wyniósł w 2019 r. 33,6% vs. 34,4% w 2018 r.

Wskaźnik płynności2 na giełdach w Europie w 2019 r.

Źródło: FESE oraz dla LSEG https://www.londonstockexchange.com/statistics/monthly-market-report/lseg-monthly-market-report-december-2019.pdf

Udział kapitalizacji spółek krajowych GPW w kapitalizacji giełd europejskich ukształtował się na poziomie 1,07% w 2016 r., 1,24% w 2017 r. i 1,19% w 2018 r. oraz 0,95% w 2019 r.

Rynek energii elektrycznej i rynek gazu

- Polska jest piątym największym konsumentem energii elektrycznej w Unii Europejskiej i największym spośród państw członkowskich w regionie Europy Środkowo-Wschodniej. Połączenia międzynarodowe z największym europejskim rynkiem energii elektrycznej – Niemcami, jak również z płynnym rynkiem skandynawskim, rynkami litewskim, czeskim i słowackim oraz z dużym rynkiem ukraińskim pozycjonują Polskę jako kluczowe państwo w regionie, a Towarową Giełdę Energii jako strategicznego partnera. TGE odgrywa kluczową rolę w kreowaniu obrotu energią elektryczną. Specyfiką polskiego rynku jest duży udział rynków terminowych, który utrzymał się również w 2019 r., co przy istotnym wzroście obrotów na rynku spot pozwoliło ustanowić kolejny rekord rocznych obrotów energią elektryczną. W 2019 r. wolumen obrotu na giełdzie w Polsce stanowił 135% całego wolumenu energii wprowadzonej do sieci, co zbliża Polskę do najbardziej rozwiniętych państw Unii Europejskiej i znacznie przewyższa płynność wielu innych giełd w regionie. Towarowa Giełda Energii stała się ugruntowanym partnerem na europejskim rynku energii elektrycznej. Ponadto już od ponad roku całość obrotu odbywa się na rynku regulowanym, który obecnie w Polsce reprezentuje wyłącznie TGE. Decyzja ustawodawcy w tym zakresie miała na celu stworzenie rynku w pełni konkurencyjnego, na którym są zapewnione równe warunki dostępu dla wszystkich uczestników. Pozycja Towarowej Giełdy Energii na rynku energii elektrycznej była budowana przez lata, by w 2019 r. osiągnąć najwyższe obroty w historii. Nasi Członkowie zdecydowali się na zakup ponad 229 TWh energii elektrycznej. dla zachodnioeuropejskich obszarów rynkowych – zmniejszył się udział rynku spot w całkowitym wolumenie obrotu giełdowego, do 15,5%.

- Podobnie jak w przypadku energii elektrycznej, polski rynek gazu ziemnego jest także jednym z największych w Unii Europejskiej. Skala krajowej konsumpcji pozycjonuje Polskę na szóstym miejscu w UE. Poziom uzależnienia importowego w Polsce jest niższy w porównaniu do większości państw Unii, a dokonane w ostatnich latach i planowane na lata następne inwestycje umożliwiają dywersyfikację źródeł importu błękitnego paliwa. Polski rynek gazu ziemnego połączony jest gazociągami z rynkami Niemiec, Czech, Białorusi i Ukrainy. Jednakże do listy krajów należy dodać także każde państwo, mające dostęp do infrastruktury skroplonego gazu ziemnego (LNG). „Oknem na świat” polskiego systemu gazowego jest terminal LNG w Świnoujściu. Europejskie rynki gazu ziemnego mają różną charakterystykę. W Polsce funkcjonuje stosunkowo nieduży rynek spot, a większość obrotu odbywa się na rynku terminowym. W związku z powyższym wymiar obrotu gazem ziemnym na rynku terminowym jest wyższy niż na rynku niemieckim czy francuskim. Najwyższe obroty tradycyjnie odnotowano na rynku holenderskim. Towarowa Giełda Energii od sześciu lat oferuje swoim Członkom możliwość obrotu gazem ziemnym na rynkach terminowym i rynkach spot. Aktywny udział w liberalizacji rynku, stałe poszerzanie oferty oraz zaufanie doprowadziły do ukształtowania się w Polsce największej platformy obrotu gazem ziemnym w regionie. Rynek gazu ziemnego na Towarowej Giełdzie Energii jest rynkiem młodym w porównaniu z rynkiem energii elektrycznej. Obrót w latach 2012-2013 był minimalny. Począwszy od 2014 roku skala obrotu przewyższała 50% krajowej konsumpcji gazu. Podobnie jak w przypadku energii elektrycznej, rok 2019 był rekordowy z obrotem na poziomie 146 TWh.

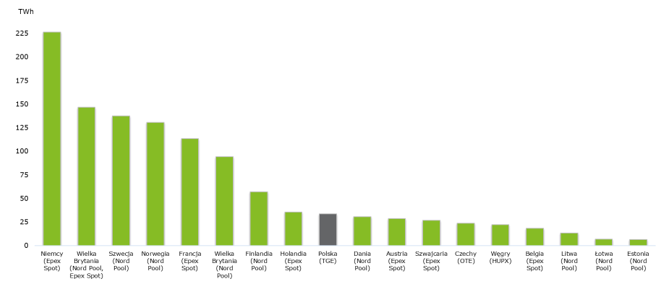

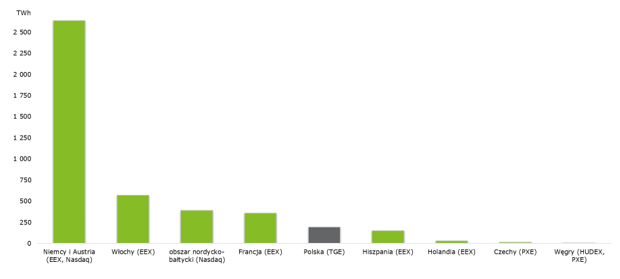

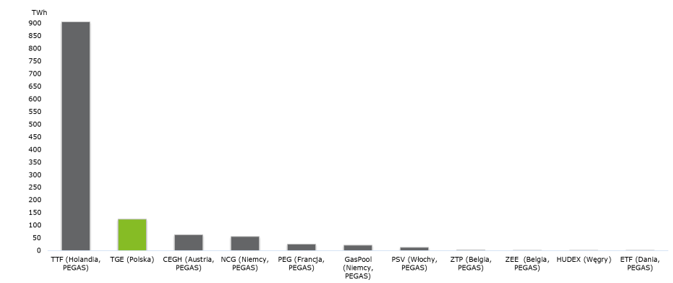

Wolumeny obrotu energią i gazem w hubach europejskich

Wolumen obrotu energią elektryczną na giełdach w Europie w 2019 r. (rynek spot) [TWh]

Źródło: TGE na podstawie danych z giełd

Wolumen obrotu energią elektryczną na giełdach w Europie w 2019 r. (rynek terminowy) [TWh]

Źródło: TGE na podstawie danych z giełd, dla EEX dane szacunkowe

Wolumen obrotu na giełdach gazu ziemnego w Europie w 2019 r. (rynek spot) [TWh]

Źródło: TGE na podstawie danych z giełd

Wolumen obrotu na giełdach gazu ziemnego w Europie w 2019 r. (rynek terminowy) [TWh]

Źródło: TGE na podstawie danych z giełd